331 SERİ NO.LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

04.09.2025 tarihli ve 33007 sayılı Resmî Gazete’de yayımlanan 331 Seri No.lu Gelir Vergisi Genel Tebliği ile, Ar-Ge, tasarım ve destek personeline sağlanan gelir vergisi stopaj teşviki ile damga vergisi istisnasının brüt asgari ücretin kırk katı ile sınırlandırılmasına ilişkin açıklamalara yer verilmiştir.

Bilindiği üzere, 24.07.2025 tarihli ve 7555 sayılı Kanun ile 4691, 5746 ve 6550 sayılı Kanunlarda değişiklik yapılmış; söz konusu teşvik ve istisna 01.08.2025 tarihinden itibaren sınırlandırılmıştır. Tebliğ ile bu düzenlemelerin uygulama esasları belirlenmiş ve örnek hesaplamalar yayımlanmıştır.

- Teşvik Uygulaması

- Brüt asgari ücretin 40 katına kadar olan ücretler üzerinden hesaplanan gelir vergisi, asgari ücret istisnası düşüldükten sonra kalan tutar kadar terkin edilecektir.

- Terkin işlemi, muhtasar ve prim hizmet beyannamesi üzerinden indirim yoluyla yapılacaktır.

- Ücretlere ilişkin düzenlenen kâğıtların, brüt asgari ücretin 40 katını aşmayan kısmı damga vergisinden istisna, aşan kısmı ise genel hükümlere tabi olacaktır.

Sınırın Aşılması Durumu

Bölgede çalışan Ar-Ge, tasarım ve destek personelinin ücret gelirinin ilgili aydaki brüt asgari ücretin 40 katından fazla olması halinde, terkine konu edilecek teşvik tutarı asgari ücretin brüt tutarının 40 katına isabet eden vergiden ilgili aydaki asgari ücrete isabet gelir vergisi tutarı düşüldükten sonraki kısmıyla sınırlı olacaktır. Ancak personele ödenen ücretin brüt asgari ücretin kırk katından düşük olması halinde ise bu ücretler üzerinden hesaplanan gelir vergisinin asgari ücret istisnası düşüldükten sonraki kısmının tamamı gelir vergisi stopajı teşviki kapsamında değerlendirilecektir.

Tebliğde konuya ilişkin 5 örnek verilmiş olup, sınırın aşılması durumuna dair "Örnek 1" aşağıda yer almaktadır.

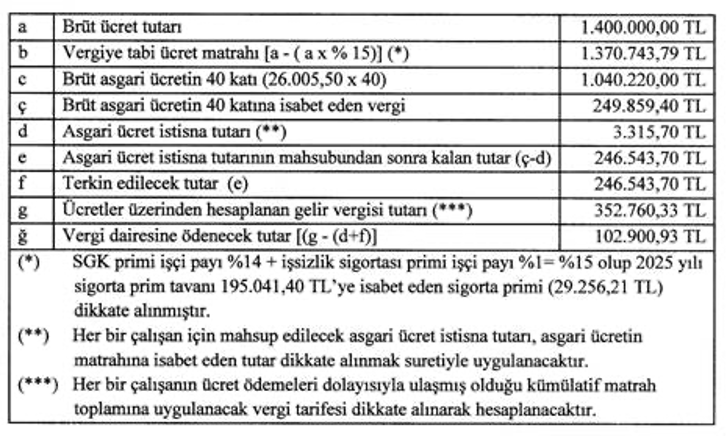

Örnek 1: (A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de yazılım personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (C)’ye yazılım faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 1.400.000 TL brüt ücret ödenmiştir.

(B) A.Ş.'nin Bay (C)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır.

|

Açıklama |

Tutar (TL) |

|

a) Brüt ücret |

1.400.000,00 |

|

b) Vergiye tabi ücret matrahı (a - %15 SGK/işsizlik primi) |

1.370.743,79 |

|

c) Brüt asgari ücretin 40 katı (26.005,50 x 40) |

1.040.220,00 |

|

ç) 40 kat tutara isabet eden vergi |

249.859,40 |

|

d) Asgari ücret istisna tutarı |

3.315,70 |

|

e) Mahsup sonrası kalan tutar (ç - d) |

246.543,70 |

|

f) Terkin edilecek tutar |

246.543,70 |

|

g) Hesaplanan toplam gelir vergisi |

352.760,33 |

|

ğ) Vergi dairesine ödenecek tutar [(g - (d+f))] |

102.900,93 |

- SGK primi işçi payı %I4 -t- işsizlik sigortası primi işçi payı %1B %15 olup 2025 yılı sigorta prim tavam 195.041.40 TL'yc isabet eden sigorta primi (29.256.21 TL) dikkate alınmıştır.

- Her bir çalışanın Ücret ödemeleri dolayısıyla ulaşmış olduğu kümülatif matrah toplamına uygulanacak vergi tarifesi dikkate alınarak hesaplanacaktır.

- Her bir çalışan için mahsup edilecek asgari ücret istisna tutan, asgari ücretin matrahına isabet eden tutar dikkate alınmak suretiyle uygulanacaktır.

(A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de çalışan Bay (C)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından fazla olduğundan, (B) A.Ş.’nin yararlanacağı ve terkine konu edilecek teşvik tutarı, asgari ücretin brüt tutarının 40 katına isabet eden (249.859,40 TL) vergiden, asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan 246.543,70 TL olacaktır. Personele ödenen ücretin vergi matrahı üzerinden hesaplanan gelir vergisinden terkin edilecek tutar ile ilgili aydaki asgari ücret istisnası düşüldükten sonra kalan [352.760,33 TL - (246.543,70 TL + 3.315,70 TL)] 102.900,93 TL tutarındaki gelir vergisi ise vergi dairesine ödenecektir..

Sınırın Aşılmaması Durumu

Tebliğde sınırın aşılmaması durumuna dair verilen "Örnek 2" aşağıda yer almaktadır.

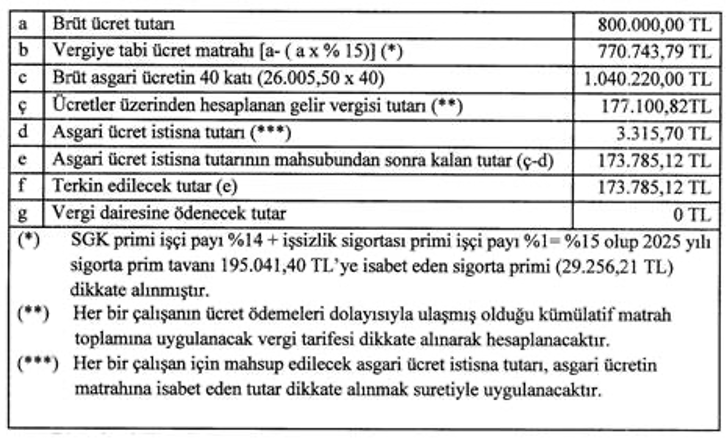

Örnek 2: (D) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (E) A.Ş.’de Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (F)’ye Ar-Ge faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 800.000 TL brüt ücret ödenmiştir.

(E) A.Ş.'nin Bay (F)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır.

|

Açıklama |

Tutar (TL) |

|

a) Brüt ücret |

800.000,00 |

|

b) Vergiye tabi ücret matrahı (a - %15 SGK/işsizlik primi) |

770.743,79 |

|

c) Brüt asgari ücretin 40 katı |

1.040.220,00 |

|

ç) Hesaplanan toplam gelir vergisi |

177.100,82 |

|

d) Asgari ücret istisna tutarı |

3.315,70 |

|

e) Mahsup sonrası kalan tutar (ç - d) |

173.785,12 |

|

f) Terkin edilecek tutar |

173.785,12 |

|

g) Vergi dairesine ödenecek tutar |

0,00 |

- SGK primi işçi payı %I4 -t- işsizlik sigortası primi işçi payı %1B %15 olup 2025 yılı sigorta prim tavam 195.041.40 TL'yc isabet eden sigorta primi (29.256.21 TL) dikkate alınmıştır.

- Her bir çalışanın Ücret ödemeleri dolayısıyla ulaşmış olduğu kümülatif matrah toplamına uygulanacak vergi tarifesi dikkate alınarak hesaplanacaktır.

- Her bir çalışan için mahsup edilecek asgari ücret istisna tutan, asgari ücretin matrahına isabet eden tutar dikkate alınmak suretiyle uygulanacaktır.

(D) Teknoloji Geliştirme Bölgesinde çalışan Bay (F)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından az olduğundan, (E) A.Ş. tarafından Bay (F)’ye ödenen ücret üzerinden kesilen gelir vergisinden asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan tutarın tamamı stopaj teşviki kapsamında değerlendirilecek olup vergi dairesine yatırılacak herhangi bir tutar bulunmamaktadır.

Bildirim ve Beyan (4691 ve 6550 Sayılı Kanunlar)

Ar-Ge, tasarım ve destek kapsamındaki her bir personel için hesaplamalar ayrı ayrı yapılacaktır.

4691 Sayılı Kanun : Terkin tutarı, Ek:1 “Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim” tablosunda gösterilecektir.

6550 Sayılı Kanun: İstisna tutarı, Ek:2 “6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun Kapsamında Gelir Vergisi İstisnasına İlişkin Bildirim” tablosunda gösterilecektir.

Her iki kapsamda da ilgili bildirim tabloları, muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine sunulacaktır.

Ayrıca yukarıdaki konuya ilişkin olarak aynı tarihli Resmi Gazete’de 5746 sayılı Kanun Genel Tebliğinde değişiklik yapılmasına ilişkin Tebliğler de yayımlanmıştır.

Saygılarımızla,

Endeks Bağımsız Denetim A.Ş.

GELİR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 331)

BİRİNCİ BÖLÜM

Amaç ve Yasal Düzenlemeler

Amaç

MADDE 1- (1) Bu Tebliğin amacı, 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesinin üçüncü fıkrası ile 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanunun geçici 1 inci maddesinde 20/7/2025 tarihli ve 7555 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun ile Bazı Kanunlarda ve 635 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun ile yapılan değişikliklerin açıklanmasına ilişkin usul ve esasları düzenlemektir.

Yasal düzenlemeler

MADDE 2- (1) 4691 sayılı Kanunun geçici 2 nci maddesinin üçüncü fıkrasında;

“31/12/2028 tarihine kadar, bölgede çalışan AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretlerinin brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarı; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. Bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların brüt asgari ücretin kırk katını aşmayan kısmı damga vergisinden istisnadır. Gelir vergisi stopajı ve sigorta primi işveren hissesine ilişkin teşviklerden yararlanacak olan destek personeli sayısı, AR-GE ve tasarım personeli sayısının yüzde onunu aşamaz. Toplam personel sayısı on beşe kadar olan Bölge firmaları için bu oran yüzde yirmi olarak uygulanır. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu teşvik kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler için bu teşvikten faydalanılamaz. Yönetici şirket, ücreti gelir vergisi stopajı teşvikinden yararlanan kişilerin Bölgede fiilen çalışıp çalışmadığını denetler. Ancak, Bölgede yer alan işletmelerde çalışan AR-GE ve tasarım personelinin bu Bölgelerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Bölge dışında yürütülmesinin zorunlu olduğu durumlarda Bölge dışındaki bu faaliyetlere ilişkin ücretlerinin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Bölgede yer alan işletmelerde çalışan AR-GE ve tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere Bölge dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı, gelir vergisi stopajı teşviki kapsamında değerlendirilir. Buna ilave olarak gelir vergisi stopajı teşviki kapsamında Bölgede çalışan personelin toplam sayısının veya teşvike konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde Bölge dışında geçirilen süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir. Cumhurbaşkanı, yüzde yirmi olarak belirlenen bu oranı belirleyeceği bölgesel ve/veya sektörel alanlarda ya da meslek gruplarına göre yüzde yüze kadar artırmaya veya tekrar kanuni oranına kadar indirmeye yetkilidir. Bu kapsamda teşvikten yararlanılması için Bölge yönetici şirketinin onayının alınması ve Bakanlığın bilgilendirilmesi zorunludur. Yönetici

şirketin onayı ile Bölge dışında geçirilen sürenin Bölgede yürütülen görevle ilgili olmadığının tespit edilmesi halinde, ziyaa uğratılan vergi ve buna ilişkin cezalardan ilgili işletme sorumludur.” hükmü yer almaktadır.

(2) 6550 sayılı Kanunun geçici 1 inci maddesinin birinci fıkrasının (b) bendinde;

“b) Kamu personeli hariç olmak üzere, araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili ücretleri gelir vergisinden, bu kapsamda düzenlenen kâğıtlar damga vergisinden müstesnadır. İstisna uygulanacak ücret tutarı brüt asgari ücretin kırk katını aşamaz. Bu teşvikten yararlanacak olan destek personeli sayısı Ar-Ge personeli sayısının yüzde onunu aşamaz.” hükmü yer almaktadır.

İKİNCİ BÖLÜM

4691 Sayılı Kanun Kapsamında

Gelir Vergisi Stopaj Teşviki ve Damga Vergisi İstisnası

Teşvik uygulaması

MADDE 3- (1) Bölgede çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretlerinin brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarı; verilecek muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. Ayrıca, bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak olup aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır.

(2) Bölgede çalışan Ar-Ge, tasarım ve destek personelinin ücret gelirinin ilgili aydaki brüt asgari ücretin 40 katından fazla olması halinde, terkine konu edilecek teşvik tutarı asgari ücretin brüt tutarının 40 katına isabet eden vergiden ilgili aydaki asgari ücrete isabet gelir vergisi tutarı düşüldükten sonraki kısmıyla sınırlı olacaktır. Ancak personele ödenen ücretin brüt asgari ücretin kırk katından düşük olması halinde ise bu ücretler üzerinden hesaplanan gelir vergisinin asgari ücret istisnası düşüldükten sonraki kısmının tamamı gelir vergisi stopajı teşviki kapsamında değerlendirilecektir.

Örnek 1: (A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de yazılım personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (C)’ye yazılım faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 1.400.000 TL brüt ücret ödenmiştir.

(B) A.Ş.'nin Bay (C)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır.

(A) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (B) A.Ş.’de çalışan Bay (C)’nin ücret geliri ilgili aydaki

brüt asgari ücretin 40 katından fazla olduğundan, (B) A.Ş.’nin yararlanacağı ve terkine konu edilecek teşvik tutarı, asgari ücretin brüt tutarının 40 katına isabet eden (249.859,40 TL) vergiden, asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan 246.543,70 TL olacaktır. Personele ödenen ücretin vergi matrahı üzerinden hesaplanan gelir vergisinden terkin edilecek tutar ile ilgili aydaki asgari ücret istisnası düşüldükten sonra kalan [352.760,33 TL – (246.543,70 TL + 3.315,70 TL)] 102.900,93 TL tutarındaki gelir vergisi ise vergi dairesine ödenecektir.

Örnek 2: (D) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (E) A.Ş.’de Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (F)’ye Ar-Ge faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 800.000 TL brüt ücret ödenmiştir.

(E) A.Ş.'nin Bay (F)’ye yapacağı ücret ödemesine ait teşvik uygulaması aşağıdaki gibi olacaktır.

(D) Teknoloji Geliştirme Bölgesinde çalışan Bay (F)’nin ücret geliri ilgili aydaki brüt asgari ücretin 40 katından az olduğundan, (E) A.Ş. tarafından Bay (F)’ye ödenen ücret üzerinden kesilen gelir vergisinden asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan tutarın tamamı stopaj teşviki kapsamında değerlendirilecek olup vergi dairesine yatırılacak herhangi bir tutar bulunmamaktadır.

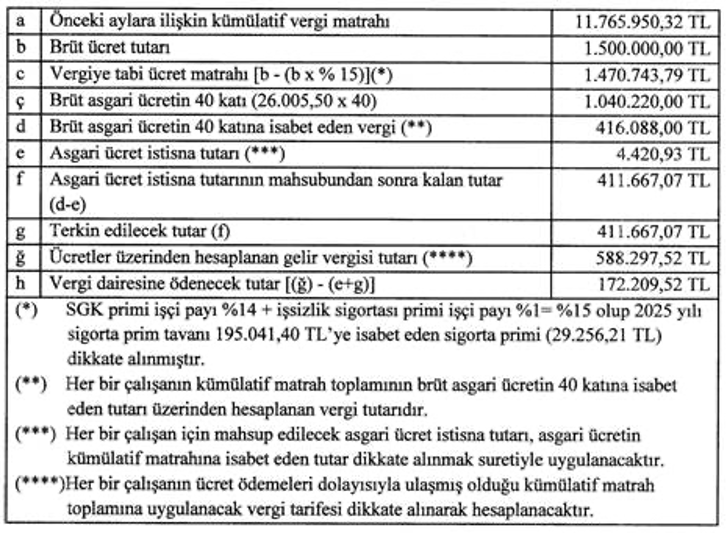

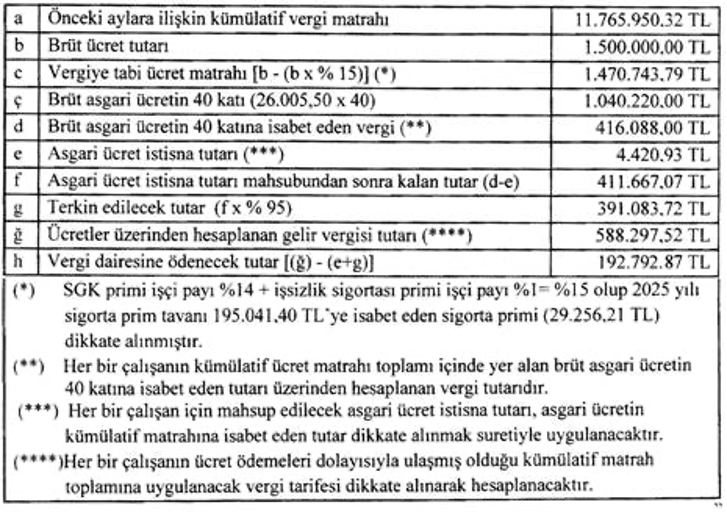

Örnek 3: (G) Teknoloji Geliştirme Bölgesinde faaliyette bulunan (H) A.Ş.’de yazılım personeli olarak çalışan Bay (I)’ya yazılım faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 1/1/2025 tarihinden itibaren ayda 1.500.000 TL brüt ücret ödenmektedir.

(H) A.Ş.'nin Bay (I)’ya 2025 yılının Eylül ayında yapacağı ücret ödemelerine ait teşvik uygulaması aşağıdaki gibi olacaktır.

Bildirim ve beyan

MADDE 4- (1) Terkin tutarına ilişkin hesaplama, Ar-Ge, tasarım ve destek kapsamında çalışan personelin her biri için ayrı ayrı yapılarak Ek:1’de yer alan "Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim" tablosunda gösterilecek ve bu bildirim muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine verilecektir.

ÜÇÜNCÜ BÖLÜM

6550 Sayılı Kanun Kapsamında Gelir ve Damga Vergisi İstisnası

İstisna uygulaması

MADDE 5- (1) 6550 sayılı Kanunun geçici 1 inci maddesinin birinci fıkrasının (b) bendi uyarınca, kamu personeli hariç olmak üzere, araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili ücretleri gelir vergisinden istisna edilmiştir. Ancak istisnaya konu edilecek ücret tutarı brüt asgari ücretin kırk katını aşamayacaktır.

(2) 6550 sayılı Kanun kapsamında çalışan Ar-Ge ve destek personelinin bu görevleri ile ilgili ücretlerinin, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aşmayan kısmı gelir vergisinden istisna edilecektir. Söz konusu personele ödenen ücretin, asgari ücretin kırk katını aşması halinde aşan kısım ücret olarak vergilendirilecektir. Ayrıca, bu kapsamdaki ücretlere ilişkin düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak olup aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır.

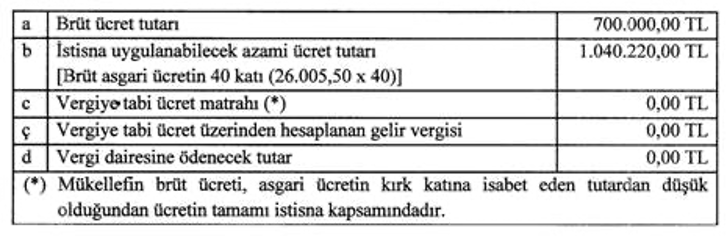

Örnek 4: (K) Araştırma Merkezinde yürütülen araştırma altyapı projesinde destek personeli olarak 2025 yılının Eylül ayında işe başlayan Bay (L)’ye, Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak 700.000 TL brüt ücret ödenmiştir.

Bay (L)’ye yapılan ücret ödemesine ait istisna uygulaması aşağıdaki gibi olacaktır.

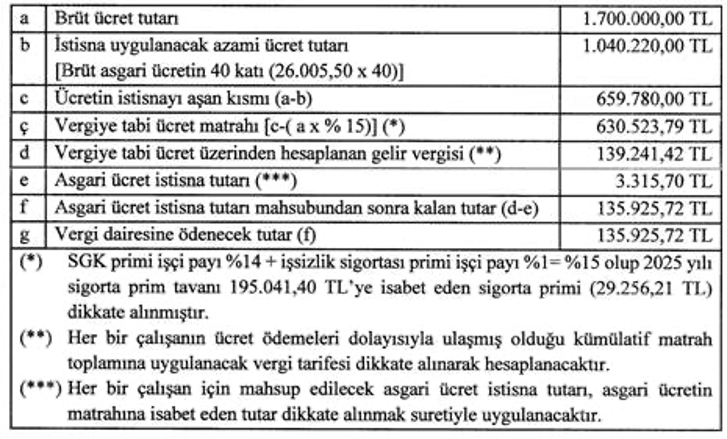

Örnek 5: (M) Araştırma Merkezinde yürütülen araştırma altyapı projesinde Ar-Ge personeli olarak 2025 yılının Eylül ayında işe başlayan Bayan (N)’ye Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak 1.700.000 TL brüt ücret ödenmiştir.

Bayan (N)’ye yapılan ücret ödemelerine ait istisna uygulaması aşağıdaki gibi olacaktır.

Araştırma altyapı projesinde çalışan Bayan (N)’nin bu proje karşılığında elde etmiş olduğu ücret geliri, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarının 40 katını aştığından, aşan kısmı ücret olarak vergilendirilecektir. Bayan (N)’nin ilgili aydaki ücret tutarının asgari ücretin 40 katının altında kalması halinde ise ücret gelirinin tamamı istisna kapsamında değerlendirilecektir.

Bildirim ve beyan

MADDE 6- (1) Ar-Ge ve destek kapsamında çalışan personelin her biri için istisna tutarına ilişkin hesaplama ayrı ayrı yapılarak Ek:2’de yer alan "6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun Kapsamında Gelir Vergisi İstisnasına İlişkin Bildirim" tablosunda gösterilecek ve bu bildirim muhtasar ve prim hizmet beyannamesi ekinde ilgili vergi dairesine verilecektir.

DÖRDÜNCÜ BÖLÜM

Son Hükümler

Yürürlük

MADDE 7- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 8- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN

DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 4)’NDE

DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SERİ NO: 10)

MADDE 1- 30/9/2016 tarihli ve 29843 sayılı Resmî Gazete’de yayımlanan 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nin 2 nci maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiş ve ikinci fıkrası yürürlükten kaldırılmıştır.

“(1) 5746 sayılı Kanunun 20/7/2025 tarihli ve 7555 sayılı Kanunla değişik 3 üncü maddesinin ikinci fıkrası ile 16/2/2016 tarihli ve 6676 sayılı Kanunla değişik 4 üncü maddesi aşağıdaki gibidir:

“MADDE 3 – …

(2) Gelir vergisi stopajı teşviki: Kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projelerinde, teknogirişim sermaye desteklerinden yararlanan işletmelerde ve rekabet öncesi işbirliği projelerinde çalışan Ar-Ge ve destek personeli ile bu Kanun kapsamında yukarıda sayılan kurum ve kuruluşlar tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde çalışan tasarım ve destek personelinin; bu çalışmaları karşılığında elde ettikleri ücretlerinin brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarının; doktoralı olanlar ile desteklenecek program alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile desteklenecek program alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu teşvik kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu teşvikten faydalanamaz. Ar-Ge veya tasarım merkezlerinde çalışan Ar-Ge veya tasarım personelinin bu merkezlerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Ar-Ge veya tasarım merkezi dışında yürütülmesinin zorunlu olduğu durumlarda, Ar-Ge veya tasarım merkezi yönetiminin onayının alınması ve Sanayi ve Teknoloji Bakanlığının bilgilendirilmesi kaydıyla, merkez dışındaki bu faaliyetlere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Ar-Ge veya tasarım merkezlerinde çalışan Ar-Ge veya tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere merkez dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı gelir vergisi stopajı teşviki kapsamında değerlendirilir. Ayrıca Ar-Ge veya tasarım merkezlerinde doktora mezunu personelin üniversitelerde Ar-Ge ve yenilik alanında ders vermesi veya Ar-Ge ve tasarım personelinin teknoloji geliştirme bölgelerinde bulunan girişimcilere mentorluk yapması durumunda haftalık 8 saati aşmamak şartıyla, bu çalışmaları gelir vergisi stopajı teşviki kapsamında değerlendirilir. Buna ilave olarak gelir vergisi stopajı teşviki kapsamında Ar-Ge veya tasarım merkezlerinde çalışan personelin toplam sayısının veya teşvike konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde bu merkezler dışında geçirilen süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir. Cumhurbaşkanı, yüzde

yirmi olarak belirlenen bu oranı belirleyeceği bölgesel ve/veya sektörel alanlarda ya da meslek gruplarına göre yüzde yüze kadar artırmaya veya tekrar kanuni oranına kadar indirmeye yetkilidir.

…

MADDE 4 – (1) Bu Kanun kapsamındaki destek ve teşvik unsurlarından yararlananların bu Kanunda öngörülen şartları taşıdıklarına ilişkin tespitler en geç üç yıllık süreler itibarıyla yapılır.

(2) Bu Kanunun 3 üncü maddesinde belirtilen gelir vergisi stopajı ve sigorta primi işveren hissesine ilişkin teşviklerden yararlanacak olan destek personelinin tam zaman eşdeğeri sayısı, toplam tam zamanlı Ar-Ge veya tasarım personeli sayısının yüzde onunu geçemez.

(3) Asgari Ar-Ge veya tasarım personeli sayısının hesabında fiilen ve tam zamanlı olarak çalışan personelin üçer aylık dönemler itibarıyla ortalaması esas alınır.

(4) Bu Kanunda öngörülen şartların ihlali veya teşvik ve destek unsurlarının amacı dışında kullanılması halinde, zamanında tahakkuk ettirilmemiş vergiler yönünden vergi ziyaı doğmuş sayılır. Sağlanan vergi dışı destekler ise 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre ve gecikme zammı uygulanmak suretiyle tahsil edilir.

(5) Bu Kanun kapsamındaki indirim, istisna, destek ve teşviklerden yararlananlar; 193 sayılı Kanunun 89 uncu maddesinin birinci fıkrasının (13) numaralı bendi, 5520 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (ğ) bendi hükümleri ile 4691 sayılı Kanunun geçici 2 nci maddesi hükümlerinden ayrıca yararlanamazlar.

(6) Bu Kanunun 2 nci maddesinin birinci fıkrasının (c) bendinde yer alan elli tam zaman eşdeğer Ar-Ge personeli sayısını on beşe kadar indirmeye, kanuni seviyesine kadar artırmaya veya belirlenen sınırlar dâhilinde sektörler itibarıyla farklılaştırmaya, (k) bendinde belirtilen on tam zaman eşdeğer tasarım personeli sayısını yarısına kadar indirmeye, kanuni seviyesine kadar artırmaya veya belirlenen sınırlar dâhilinde sektörler itibarıyla farklılaştırmaya Cumhurbaşkanı yetkilidir.

(7) Bu Kanunun uygulamasına ve denetimine ilişkin usul ve esaslar, Maliye Bakanlığı ile Bilim, Sanayi ve Teknoloji Bakanlığı tarafından birlikte çıkarılacak yönetmelikle belirlenir.

(8) Bu Kanun kapsamında gerçekleştirilen Ar-Ge, yenilik ve tasarım faaliyetlerine ilişkin yerindelik ve uygunluk denetimleri, Sanayi ve Teknoloji Bakanlığı veya Bakanlıkça yetki verilen teknoloji geliştirme bölgeleri yönetici şirketleri tarafından gerçekleştirilir. Bu kapsamda yapılan denetimlerde nihai karar mercii Bakanlıktır.””

MADDE 2- Aynı Tebliğin 3 üncü maddesinin on altıncı fıkrası ile aynı maddede yer alan ÖRNEK 1 ve ÖRNEK 2 aşağıdaki şekilde değiştirilmiş ve aynı maddenin sonuna aşağıdaki Örnek 3 eklenmiştir.

“(16) Ar-Ge, tasarım ve destek personelinin Ar-Ge, yenilik veya tasarım faaliyeti kapsamında fazla mesai dahil çalıştığı süreye ilişkin ücretlerinin, brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarının, doktoralı olanlar ile desteklenecek program alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile desteklenecek program alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni, her bir personel bazında muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilecektir.”

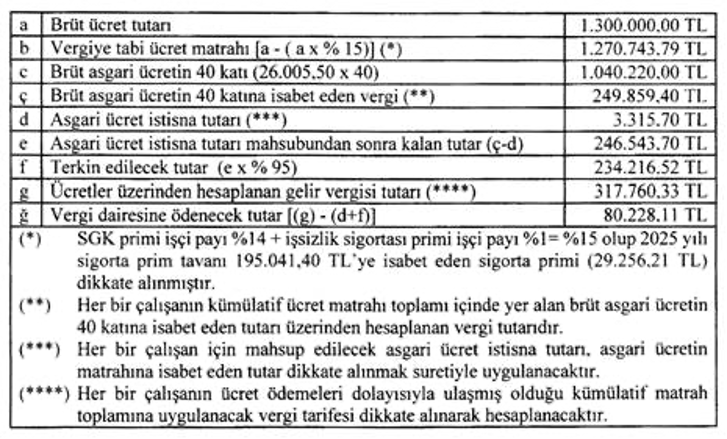

“Örnek 1: (A) Anonim Şirketinin Ar-Ge merkezinde tam zamanlı 70 Ar-Ge personeli ve 6 destek personeli çalışmakta olup Ar-Ge personelinin 9'u doktoralıdır. 2025 yılı Eylül ayında işe başlayan doktoralı personel Bay (B)'ye, Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak haftada 45 saati geçmemek üzere 1.300.000 TL brüt ücret ödenmiştir.

(A) A.Ş.'nin, Ar-Ge kapsamında çalıştırılan doktoralı personel Bay (B)'ye yapacağı ücret ödemesine ilişkin teşvik uygulaması aşağıdaki gibi olacaktır.

Ar-Ge merkezinde çalışan Bay (B)'nin ücret geliri, ilgili aydaki brüt asgari ücretin 40 katından fazla olduğundan (A) A.Ş.’nin yararlanabileceği ve terkine konu edilecek teşvik tutarı, asgari ücretin brüt tutarının 40 katına isabet eden (249.859,40 TL) vergiden, asgari ücret istisnasına isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan 246.543,70 TL gelir vergisi tutarının % 95'i olan 234.216,52 TL'si olacaktır. Söz konusu ücret üzerinden hesaplanan gelir vergisinden terkin edilecek tutar ile ilgili aydaki asgari ücret istisnası düşüldükten sonra kalan [317.760,33 TL - (3.315,70 TL + 234.216,52 TL)] 80.228,11 TL tutarındaki gelir vergisi ise vergi dairesine ödenecektir.

Söz konusu örnekte Bay (B), haftada 45 saatin üzerinde çalışarak aynı ücreti almış olsaydı, haftada 45 saatlik çalışmasına isabet eden tutar gelir vergisi stopajı teşviki kapsamında değerlendirilecek olup haftalık 45 saatin üzerindeki çalışmasına karşılık gelen ücret tutarı ise gelir vergisi stopajı teşviki kapsamında değerlendirilmeyecektir.

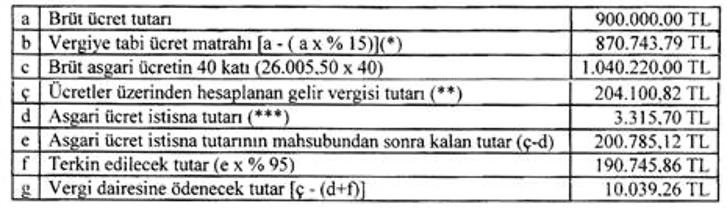

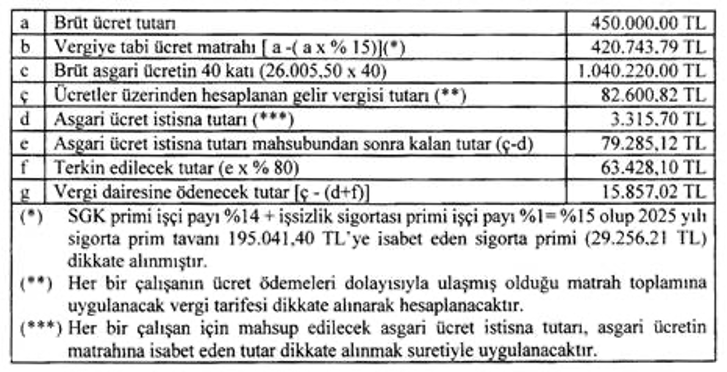

Örnek 2: 2025 yılında (C) Anonim Şirketi tarafından sanayi alanında yürütülen ve bir kamu kurumu tarafından desteklenen tasarım faaliyetinde tam zamanlı ve doktoralı 4 personel, 6 teknisyen ve 1 destek personeli görev yapmaktadır.

Tasarım faaliyeti kapsamındaki çalışmasına ilişkin olarak; doktoralı personelin her birine 900.000 TL, diğer personelin her birine ise 450.000 TL brüt ücret ödenmektedir.

(C) A.Ş.’nin bu kapsamda yapacağı ücret ödemeleri haftalık 45 saatlik çalışmalara ilişkin olup teşvik uygulaması aşağıdaki şekilde olacaktır.

- a) 2025 yılının Eylül ayında işe giren doktoralı olan bir personele ait teşvik hesaplaması:

- b) 2025 yılının Eylül ayında işe giren destek personeline ait teşvik hesaplaması:

Ar-Ge merkezinde çalışan söz konusu personelin ücret gelirleri ilgili aydaki brüt asgari ücretin 40 katından az olduğundan (C) A.Ş.’nin yararlanabileceği ve terkine konu edilecek teşvik, brüt asgari ücretin 40 katına isabet eden vergiye ilişkin hesaplama yapılmaksızın, söz konusu personele ödenen ücretler üzerinden kesilen gelir vergisinden asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan tutara göre 5746 sayılı Kanunda belirtilen yasal oranlar dahilinde hesaplanacaktır.”

“Örnek 3: (Ç) Anonim Şirketinin Ar-Ge merkezinde tam zamanlı olarak çalışan doktoralı Bay (D)’ye Ar-Ge faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 2025 yılı Ocak ayından itibaren ayda 1.500.000 TL brüt ücret ödenmektedir.

(Ç) A.Ş.'nin Bay (D)’ye 2025 yılının Eylül ayında yapacağı ücret ödemesine ilişkin teşvik uygulaması aşağıdaki gibi olacaktır.

MADDE 3- Aynı Tebliğin 8 inci maddesinin üçüncü fıkrası yürürlükten kaldırılmıştır.

MADDE 4- Aynı Tebliğin Ek:1’i ekteki şekilde değiştirilmiştir.

MADDE 5- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 6- Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN

DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5)’NDE

DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SERİ NO: 11)

MADDE 1- 30/9/2016 tarihli ve 29843 sayılı Resmî Gazete’de yayımlanan 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5)’nin 2 nci maddesinin birinci fıkrasında yer alan “16/2/2016 tarihli ve 6676 sayılı Kanunla değişik 3 üncü ve 4 üncü maddelerinin” ibaresi “16/2/2016 tarihli ve 6676 sayılı, 20/7/2025 tarihli ve 7555 sayılı Kanunlarla değişik 3 üncü maddesinin ve 6676 sayılı Kanunla değişik 4 üncü maddesinin” şeklinde ve “(4) Damga vergisi istisnası: Bu Kanun kapsamındaki her türlü Ar-Ge ve yenilik faaliyetleri ile tasarım faaliyetlerine ilişkin olarak düzenlenen kağıtlardan damga vergisi alınmaz.” ibaresi “(4) Damga vergisi istisnası: Bu Kanun kapsamındaki her türlü Ar-Ge ve yenilik faaliyetleri ile tasarım faaliyetlerine ilişkin olarak düzenlenen kağıtlardan damga vergisi alınmaz. Şu kadar ki ücretler bakımından istisna uygulanacak tutar brüt asgari ücretin kırk katını aşamaz.” şeklinde değiştirilmiştir.

MADDE 2- Aynı Tebliğin 3 üncü maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“(4) 5746 sayılı Kanun kapsamında Ar-Ge ve yenilik veya tasarım faaliyetlerinde istihdam edilen personele münhasıran bu görevleri ile ilgili olarak yapılan ücret ödemeleri nedeniyle düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak, aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır. 5746 sayılı Kanun kapsamına giren sigortalılar için düzenlenecek aylık prim ve hizmet belgelerinden damga vergisi alınmayacaktır.”

MADDE 3- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 4- Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Önemli Hatırlatma;

Endeks Bağımsız Denetim Anonim Şirketi olarak, Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya hizmet sunmak değildir. Bilgileri kişisel finansal ve ya ticari kararlarınızda yegane dayanak olarak kullanmaktan ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Bu sirkülerler ve içeriğindeki bilgiler , oldukları şekliyle sunulmaktadır ; " Endeks Bağımsız Denetim Anonim Şirketi sirkülerde yazılı konular da, bunlarla ilgili sarih veya zımni bir beyan ve garantide bulunmamaktadır. " Endeks Bağımsız Denetim Anonim Şirketi ", söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen tarafınızca üstlenilmektedir. "" Endeks Bağımsız Denetim Anonim Şirketi", söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz.

Resmi Gazete

Her Zaman Yanınızdayız

Sorularınız, ihtiyaçlarınız veya detaylı bilgi talepleriniz için uzman ekibimiz size bir mesaj kadar yakın. Hemen bizimle bağlantı kurun!